Facturation électronique : comment garantir la traçabilité entre magasins, ventes en ligne et flux comptables

Entre vos ventes en boutique, votre site web et vos exports comptables, vos données devront bientôt parler le même langage.

À l’approche de la réforme de la facturation électronique 2026, les enseignes doivent apprendre à unifier leurs flux pour garantir une traçabilité complète, sans complexifier leur organisation.

Table des matières

Ce qui change en 2026/2027 : qui doit faire quoi et quand ?

Calendrier officiel de mise en œuvre

1er septembre 2026

Toutes les entreprises devront être capables de recevoir des factures électroniques conformes. Les grandes entreprises et ETI devront également émettre leurs factures selon les formats et circuits prévus.

1er septembre 2027

Les PME et micro-entreprises rejoindront le dispositif côté émission. C’est donc la dernière étape du calendrier avant généralisation complète.

E-facture et e-reporting

La réforme ne se limite pas aux factures entre professionnels (B2B). Elle introduit également l’e-reporting, c’est-à-dire la transmission régulière de certaines données de vente à l’administration, notamment :

- Les ventes B2C (tickets ou factures destinées à des particuliers) ;

- Les transactions à l’export ou intra-UE ;

- Et toutes les opérations non couvertes par la facturation électronique.

L’objectif ? Donner à la DGFiP une vision globale et quasi-temps réel du chiffre d’affaires des entreprises, tout en simplifiant le contrôle de la TVA et la lutte contre la fraude.

Selon la CNCC (septembre 2025), la fréquence d’envoi dépendra du régime de TVA : mensuel, trimestriel ou à la demande.

PPF, PA, OD : quels rôles dans la facturation électronique 2026 ?

La future architecture de la facturation électronique repose sur trois acteurs clés qui assureront la transmission, la réception et le suivi des factures :

- le Portail Public de Facturation (PPF),

- les Plateformes Agréées (PA),

- les Opérateurs de Dématérialisation (OD).

Chaque acteur a un rôle bien défini dans cette chaîne, mais leur coordination est essentielle pour garantir la traçabilité et la continuité des flux entre vos points de vente, votre e-commerce et votre comptabilité.

PPF : la porte d’entrée officielle de l’administration

Le Portail Public de Facturation (aussi appelé Chorus Pro nouvelle génération) est géré par l’État. Il jouera trois rôles principaux :

- Centraliser les données fiscales essentielles des factures et des ventes (identifiants, montants, TVA) ;

- Mettre à disposition l’annuaire central des destinataires, indispensable pour savoir à qui envoyer chaque facture ;

- Redistribuer les informations entre les entreprises et l’administration (DGFiP).

En clair, toutes les factures finiront par transiter ou être référencées dans ce portail, même si vous passez par un intermédiaire.

PA : des plateformes certifiées pour transmettre et recevoir

Les Plateformes Agréées sont des acteurs privés certifiés par l’État pour gérer l’envoi, la réception et le suivi des factures électroniques à la place des entreprises. Elles offrent un cadre plus complet que le PPF seul :

- Gestion multi-formats (UBL, CII, Factur-X) ;

- Tableaux de bord et statuts de suivi ;

- Intégration possible avec votre logiciel de caisse ou ERP ;

- Connecteurs vers les outils de comptabilité ou d’e-commerce.

OD : les opérateurs de dématérialisation reliés au PPF ou à une PA

Les Opérateurs de Dématérialisation (OD) ne sont pas certifiés, mais ils peuvent préparer, convertir et transmettre les données vers une PA ou directement vers le PPF. Concrètement, il peut s’agir de votre éditeur de logiciel de caisse, de gestion commerciale ou d’ERP.

Un OD agit comme un intermédiaire technique : il structure les données, les vérifie, puis les envoie au bon destinataire selon l’annuaire central.

PPF, PA ou OD : que choisir quand on est commerçant ?

En pratique, la plupart des commerçants n’auront pas à se connecter eux-mêmes au PPF : leur logiciel (ou son éditeur) servira de passerelle via un OD ou une PA. C’est cette intégration qui garantira la continuité des flux entre la caisse, la boutique en ligne et la comptabilité, sans changer vos habitudes au quotidien.

Les formats UBL, CII et Factur-X : comment circulent vos données dans la facturation électronique 2026

La réforme 2026 ne se limite pas à envoyer une facture PDF : elle impose l’usage de formats électroniques structurés, lisibles à la fois par les humains et les systèmes informatiques.

Ces formats garantissent la traçabilité complète des informations tout au long de la chaîne, de la caisse au logiciel comptable, en passant par le portail public.

Les 3 formats officiels de la réforme

Trois standards internationaux sont reconnus par l’administration française :

- UBL,

- CII,

- Factur-X.

Tous répondent aux exigences de la norme EN 16931, qui définit la structure et les champs obligatoires d’une facture électronique.

UBL (Universal Business Language)

- Format orienté “commerce électronique”.

- Utilisé largement en Europe du Nord.

- Recommandé pour les flux volumineux (ex. e-commerce, gestion multi-sites).

- Interopérabilité forte avec les systèmes ERP et marketplaces.

CII (Cross Industry Invoice)

- Format d’origine UN/CEFACT, déjà exploité par les grands groupes.

- Adapté aux échanges inter-entreprises complexes (multi-lignes, contrats cadres).

- Précision et granularité des données.

Factur-X

- Format hybride combinant un PDF lisible et un fichier XML intégré.

- C’est aujourd’hui le plus courant en France, notamment pour les PME.

- Vous visualisez la facture “classique” tout en respectant la structure exigée pour le traitement automatique.

Même les factures générées depuis un logiciel de caisse NF525 pourront adopter un de ces formats à terme, via un connecteur ou un opérateur de dématérialisation.

Les impacts concrets côté commerçant

Pour les enseignes disposant à la fois de magasins physiques et d’un site e-commerce, la réussite du passage à la facturation électronique dépendra surtout de la qualité de synchronisation entre les bases :

- Les articles doivent être identifiés de façon identique dans la caisse, le back-office et la comptabilité.

- Les clients doivent comporter les bons identifiants fiscaux (SIREN, TVA intracommunautaire…).

- Les règles de TVA doivent être harmonisées sur tous les canaux de vente.

En pratique, cela signifie qu’avant même 2026, il faut nettoyer les référentiels et cartographier vos flux pour éviter les doublons, incohérences et ressaisies manuelles.

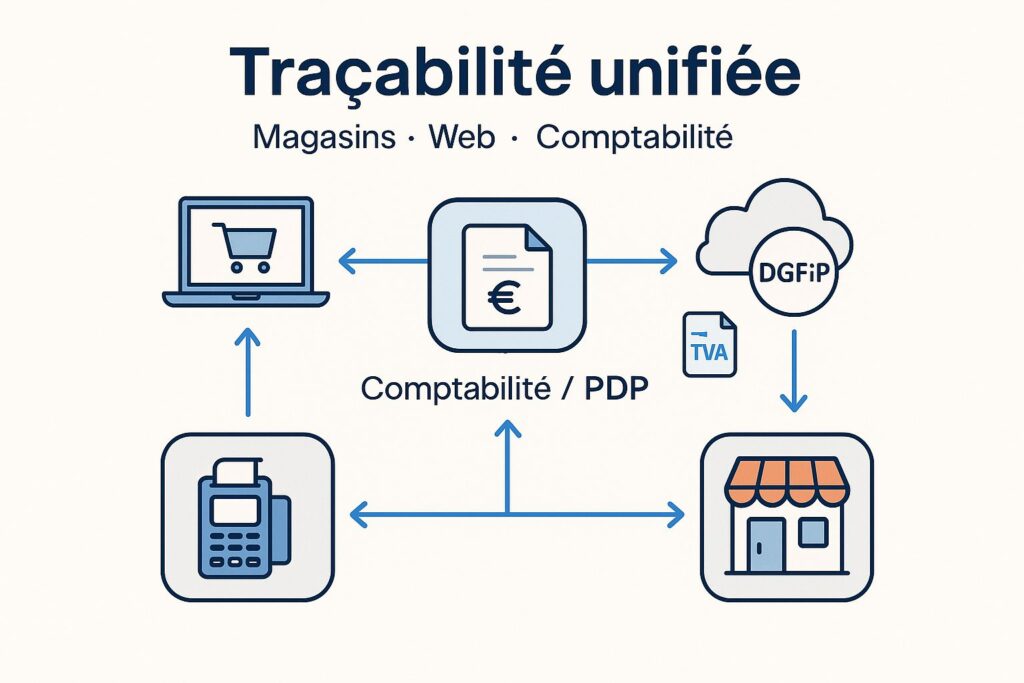

Comment unifier vos flux de ventes entre magasins, e-commerce et comptabilité ?

Pour réussir la transition vers la facturation électronique 2026, il est essentiel de visualiser le parcours des données. Entre vos magasins, votre site e-commerce et votre service comptable, les informations circulent déjà ; la réforme va simplement exiger qu’elles le fassent de façon normalisée et traçable.

Côté point de vente (POS) : encaissements, retours et clôtures

Chaque passage en caisse génère une série d’informations clés :

- Détails de la vente (articles, prix, TVA, moyen de paiement) ;

- Création ou mise à jour du profil client (fidélité, adresse, SIREN pro le cas échéant) ;

- Gestion des avoirs et retours, qui devront eux aussi être tracés et justifiés ;

- Données de clôture de journée, servant de base aux journaux comptables.

Ces données alimentent ensuite les exports comptables et la base de facturation. Un logiciel de caisse connecté, comme Clictill, permet de transmettre automatiquement ces informations, sans double saisie.

Côté e-commerce : commandes, statuts et remboursements

Votre boutique en ligne alimente le même écosystème :

- Commandes (date, client, TVA applicable, mode de livraison) ;

- Statuts : en cours, livré, annulé, remboursé — des états indispensables pour le suivi des flux ;

- Avoirs et remboursements : intégrés dans la piste d’audit pour assurer la cohérence avec la comptabilité.

L’objectif est que les ventes web et magasins se retrouvent dans une base commune, sans rupture de données. Cela facilite à la fois la déclaration de TVA, la génération de factures conformes et le rapprochement des paiements.

Côté e-commerce : commandes, statuts et remboursements

La comptabilité est le point d’arrivée de ces flux. Elle récupère automatiquement :

- Les écritures de ventes et d’encaissement, ventilées par taux de TVA et modes de règlement ;

- Les journaux de caisse (quotidiens ou hebdomadaires) ;

- Les avoirs, remboursements et bons cadeaux, afin de solder correctement les comptes clients ;

- Les rapprochements bancaires et la validation des règlements.

Le gain ? Une piste d’audit fiable, conforme aux exigences NF525 et compatible avec les obligations de 2026. Fini les exports manuels ou les fichiers Excel à retraiter : tout est fluide et horodaté.

Les automatisations recommandées pour une gestion fluide

Pour garantir cette continuité sans complexifier la vie en magasin, voici les liaisons essentielles à mettre en place :

- Échanges POS ↔ back-office : synchronisation des articles, tarifs, clients, ventes et clôtures pour éviter tout écart.

- Exports d’écritures comptables : génération automatique des journaux de ventes et d’encaissement, directement exploitables par le cabinet comptable.

- Reporting unifié : tableaux de bord consolidés (CA, TVA, moyens de paiement, ventes par canal), pour suivre vos indicateurs en temps réel.

- Connecteurs e-commerce : échanges bidirectionnels avec votre site web pour uniformiser les stocks, les statuts et les ventes.

- Sauvegarde et horodatage : archivage automatique des données pour garantir leur intégrité (piste d’audit fiable).

Se préparer à la facturation électronique 2026 : plan d’action en 7 étapes

Avant d’automatiser quoi que ce soit, il est essentiel de poser des bases solides. Voici les étapes concrètes à suivre pour rendre vos flux prêts à la réforme, du magasin à la comptabilité.

Cartographier vos flux existants

Identifiez clairement les points d’entrée et de sortie de vos données :

- Ventes en magasin (caisse, clôtures, remises) ;

- Commandes e-commerce (paiements, statuts, retours) ;

- Exports comptables (ventes, journaux, rapprochements bancaires).

Objectif : visualiser qui envoie quoi, à qui et dans quel format. C’est le socle de la continuité de données.

Nettoyer vos référentiels

Avant de connecter vos systèmes, assurez-vous que vos bases de données sont fiables :

- Articles correctement codifiés (SKU, taux de TVA) ;

- Fiches clients à jour (nom, adresse, SIREN ou n° TVA) ;

- Comptes comptables cohérents entre boutique, web et ERP.

Un référentiel “propre” évite les rejets de factures et simplifie les rapprochements.

Choisir le raccord PPF / PA / OD adapté

Selon votre niveau d’équipement, vous pouvez passer :

- Soit directement par le PPF (Portail Public de Facturation) ;

- Soit par une PA (plateforme certifiée par l’État) ;

- Soit via votre éditeur de logiciel de caisse ou de gestion, agissant comme OD.

Le bon choix dépend de votre volume de ventes, du nombre de points de vente et de vos connecteurs existants.

Normaliser les statuts et les processus

Définissez des statuts communs à tous vos canaux :

- Commande validée, préparée, livrée, annulée, remboursée ;

- Vente, retour, avoir, annulation de ticket.

Cela facilitera le suivi automatisé des ventes et la traçabilité des flux.

Paramétrer les exports d’écritures

Programmez des exports comptables automatiques à la bonne fréquence :

- Journal des ventes et encaissements ;

- Journaux d’avoir et de remises ;

- Suivi TVA.

Ces exports peuvent être envoyés directement à votre cabinet comptable selon le format attendu (XML, CSV, ou plan comptable spécifique).

Définir un contrôle interne

Mettez en place un contrôle régulier de vos flux :

- Pointages automatiques entre ventes et écritures ;

- Rapprochements entre encaissements et paiements réels ;

- Historisation et journalisation POS pour garantir une piste d’audit fiable.

Ces bonnes pratiques sont d’ailleurs alignées avec les exigences NF525 sur la traçabilité.

Piloter via vos tableaux de bord

Centralisez vos indicateurs clés :

- Chiffre d’affaires par canal, modes de paiement, TVA collectée ;

- Ventes à régulariser, anomalies de flux, écritures rejetées.

En visualisant tout en un seul coup d’œil, vous gagnez du temps et anticipez les erreurs avant qu’elles ne deviennent bloquantes.

E-reporting et facturation électronique 2026 : quelles données transmettre, et quand ?

La réforme prévoit aussi l’obligation de transmettre certaines données de ventes non facturées via PA, notamment :

- Les ventes B2C (tickets, reçus, factures simplifiées) ;

- Les ventes à l’étranger ou intra-UE ;

- Les paiements reçus sur prestations de services.

La fréquence de transmission dépendra de votre régime de TVA :

- Régime réel normal : envoi mensuel ;

- Régime simplifié : envoi trimestriel ;

- Micro-entreprise : à la demande ou via un opérateur.

L’e-reporting complète la facturation électronique : il permet à la DGFiP de suivre le chiffre d’affaires global d’une entreprise, même pour les ventes sans facture “classique”.

Se préparer dès aujourd’hui à la facturation électronique, sans bouleverser votre organisation

La réussite de la réforme 2026 ne dépend pas d’une course à la technologie, mais d’une bonne préparation de vos flux de données. En unifiant vos ventes magasin et e-commerce, en fiabilisant vos exports comptables et en automatisant vos échanges, vous posez les bases d’une traçabilité complète et conforme, sans ajouter de complexité à votre quotidien.

Découvrez comment Clictill vous aide à anticiper la facturation électronique 2026 grâce à une solution tout-en-un conforme et connectée.