CLICTILL PAY, le TPE mobile qui dynamise votre encaissement

- Un queue busting efficace

- Un accompagnement client exceptionnel

- Une rentrée en stock dynamisée

- Une caisse enregistreuse portable française

UnE MINI caisse enregistreuse portable FORMAT pax

Clictill Pay est une caisse enregistreuse portable fonctionnant avec un logiciel de caisse et un support PAX. Il combine encaissement, gestion des stocks et validation des ASN, offrant ainsi une solution complète pour les commerces de détail.

Ce nouveau module permet aux retailers de placer leurs clients au cœur du processus d’achat en venant directement à leur rencontre. Parfait pour améliorer votre taux de conversion en magasins.

Particulièrement adapté aux magasins sujets à d’importants prime time (évènementiel), au domaine du luxe, et aux magasins avec de grandes surfaces de vente. En effet, notre client PUMA qui gère les boutiques de l’olympique de Marseille l’utilise.

Clictill Pay, la caisse enregistreuse portable

disponible avec le PAX A77

Fiche technique de l’A77

- Android 8.1 OS

- 4G + WiFi + Bluetooth

- Sans contact + carte à puce + bande magnétique

- Ecran couleur tactile 5.5 pouces capacitif

- Batterie rechargeable 3.8V/5250mAh

- Caméra frontale 2MP et caméra arrière 5MP avec plus haute résolution en option

- En option: scanner pro

- port de chargement USB type-C

- PCI PTS 5.x. SRED

- PAX A77 compatible avec nepting (programme qui permet de récupérer les fonds par le biais de la caisse enregistreuse, en facilitant le transfert des transactions directement vers un compte bancaire).

Encaissez vos clients partout avec une caisse enregistreuse portable

Notre mini caisse enregistreuse portable permet de gérer vos transactions en toute mobilité, que ce soit en magasin ou lors d’évènements exceptionnels comme un pop-up store. Elle est équipée d’un scanner pour encaisser rapidement ainsi que d’un terminal intégré pour accepter les paiements par carte. Sa capacité à enregistrer de très fortes volumétries de tickets en fait un outil adapté aux périodes de forte affluence, tout en assurant une gestion fluide des paiements.

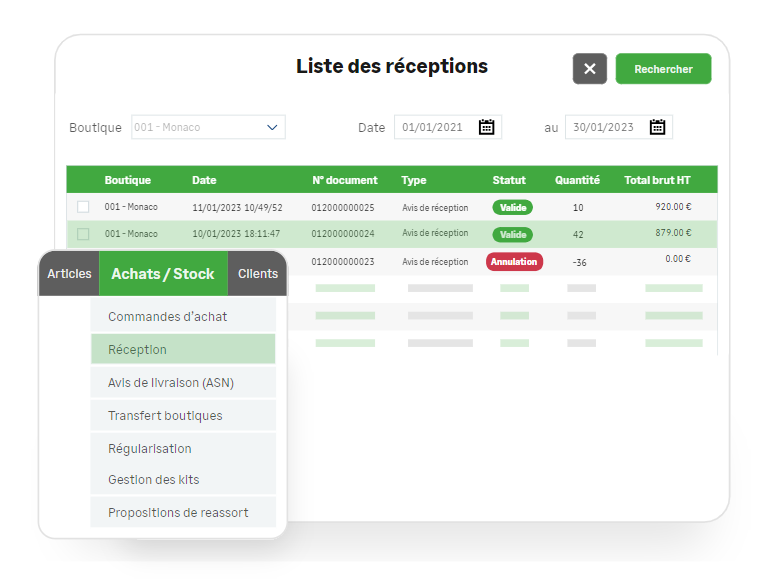

Facilitez vos rentrées en stock avec son scanner de code-barre

Clictill Pay, disponible sur terminal PAX, améliore la gestion des stocks. Ce modèle est équipé d’un lecteur code-barres qui permet de faire vos inventaires et de réceptionner vos colis en les intégrant directement dans votre stock. La solution simplifie les processus de gestion des stocks, vous permettant de vous concentrer sur vos clients sans perdre de temps sur les tâches récurrentes.

Validez vos ASN avec notre caisse enregistreuse portable

Avec Clictill Pay, la validation des ASN se fait rapidement. Le scanner intégré permet de traiter les Avis de Sortie de Marchandise, ce qui permet de vous faire gagner du temps. Cette fonctionnalité assure une traçabilité claire des produits, renforçant ainsi la gestion interne de votre commerce.

Clictill Pay, un logiciel de gestion sur TPE

Clictill Pay vous rend mobile sur l’encaissement, mais aussi sur la gestion de vos stocks et la validation des ASN. En simplifiant ces processus, vous dégagez du temps pour le développement de votre entreprise. Cette solution est particulièrement utile pour les commerces connaissant des pics d’affluence ou ceux disposant de grandes surfaces de vente.

Toutes vos questions sur Clictill Pay

Non, aucune commission côté Clictill. Le terminal s’appuie sur Nepting pour faire le lien entre votre commerce et votre banque.

Résultat : vous ne payez que les frais définis avec votre établissement bancaire. Pas d’intermédiaire qui prélève au passage, pas de surprise sur vos marges.

Absolument ! Clictill Pay est disponible en location mensuelle, pour vous équiper rapidement sans alourdir votre trésorerie.

Les modalités s’adaptent à votre réalité terrain : nombre de terminaux, usage ponctuel ou intensif, déploiement multi-boutiques… Contactez notre équipe commercial pour un devis personnalisé.

Au contraire de la version SaaS, Clictill Pay ne comporte pas de module hors ligne. Nous proposons toutefois une alternative : la caisse enregistreuse portable peut intégrer une carte SIM pour rester connectée en toutes circonstances !

Continuez d’encaisser même lorsque le Wi-Fi fait défaut, grâce à la 4G :

- en salon ou événement

- en pop-up store

- en surface de vente très fréquentée

Oui, pour tout ce qui compte en mobilité. Depuis le terminal, vous pouvez consulter vos stocks et faire vos arrivages de commandes. Le PAX Clictill Pay intègre aussi un scanner, pour plus de facilités sur le terrain :

- encaissement rapide

- recherche produit instantanée

- mise à jour fluide

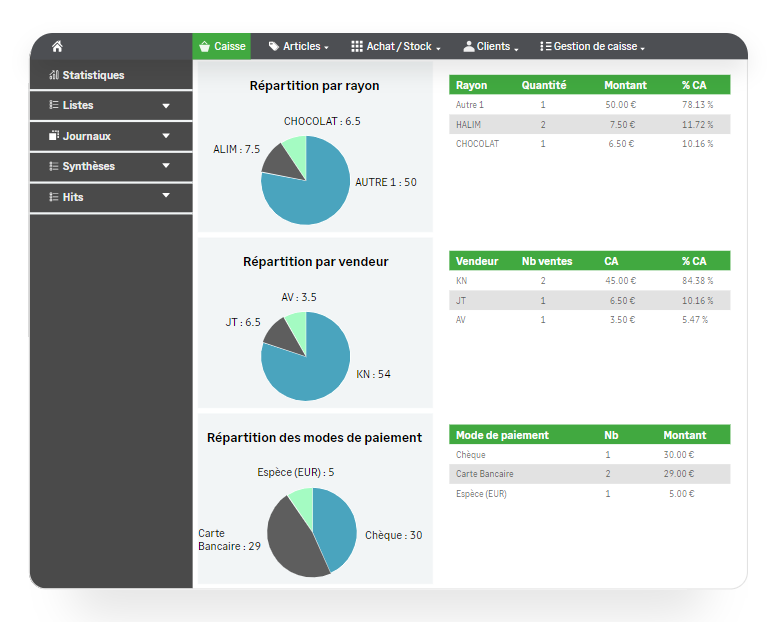

Pour une gestion plus poussée (analyse, multi-magasins, pilotage global), tout se synchronise avec votre environnement Clictill.

Un TPE (terminal de paiement électronique) est l’outil qui vous permet d’encaisser vos clients par carte bancaire, en toute simplicité.

Mais aujourd’hui, son rôle va plus loin. Les modèles les plus récents s’intègrent dans votre environnement de caisse et participent directement à la fluidité du parcours client.

Dans cette logique, des solutions comme Clictill Pay permettent même d’encaisser directement en surface de vente, sans repasser par un comptoir fixe.

Les TPE répondent à des standards de sécurité très stricts, imposés à l’échelle internationale. Chaque transaction est chiffrée et encadrée par des normes reconnues (comme PCI ou EMV), afin de protéger à la fois le commerçant et le client.

L’objectif est simple : garantir des encaissements fiables et limiter au maximum les risques de fraude, quel que soit le contexte de vente.

Il n’existe pas de “meilleur” TPE universel. Le bon choix dépend avant tout de votre manière de vendre au quotidien. Avant de vous équiper, plusieurs critères méritent néanmoins d’être posés à plat :

- Votre usage terrain : encaissement au comptoir, en mobilité dans le magasin ou lors d’événements

- Les moyens de paiement acceptés : carte bancaire, sans contact, mobile, titres spécifiques

- La connectivité : Wi-Fi, 4G ou Ethernet selon votre environnement et votre niveau d’exigence

- La sécurité : respect des normes en vigueur pour protéger vos transactions

- L’intégration : capacité du TPE à se connecter à votre logiciel de caisse

- L’accompagnement : maintenance, mises à jour et support en cas de besoin

En réalité, le bon TPE est celui qui s’adapte à vos contraintes opérationnelles. Dans cette logique, certaines solutions vont plus loin en combinant encaissement et logiciel de caisse dans un seul écosystème.

C’est le cas de Clictill Pay, pensé pour les enseignes qui veulent gagner en fluidité, notamment en mobilité ou en période de forte affluence.

Contactez-nous pour une démo personnalisée

La collecte des informations demandées est nécessaire au traitement de votre demande par JLR Distribution, responsable de traitement. Elle vous permettra d’être contacté(e) dans le cadre de votre requête. Ces informations collectées pourront être utilisées à des fins de prospection. Vous disposez d’un droit d’accès, de rectification, d’opposition et de suppression des données qui vous concernent. Pour les exercer, contactez-nous simplement par email à l’adresse suivante contact@clictill.com ou par voie postale à l’attention de JLR Distribution – 35 rue Saint Simon, Lyon (69009). Nous vous invitons à prendre connaissance de notre politique de protection des données.